「親のことは考えたくない。でも、このままでいいのだろうか」と、ふと不安になることはありませんか。

連絡を取るのが億劫で、親の老いを見て見ぬふりをしてきた。仲が悪いわけではないけれど、積極的に関わる気にもなれない。そんなあなたの胸の奥に、「親が亡くなった後、借金や不動産の問題が降りかかってきたら」という漠然とした恐怖が、静かに居座っていないでしょうか。

この記事では、感情的な和解を一切求めません。行政書士・ファイナンシャルプランナーとして相続トラブルを見てきた私が、「自分の資産と家族の平穏を守るための、事務的な手順」だけをお伝えします。

読み終えた時、あなたには「次に何をすべきか」が明確になっています。親を好きになる必要はありません。ただ、「知っているかどうか」が、あなたの家庭を守る分岐点になります。では、その中身を一つずつ整理していきましょう。

- 感情は横に置いていい

親と和解する必要はありません。自分の資産と家族の平穏を守るための「事務的なリスク管理」として割り切る方法をお伝えします。 - 放置は金銭的損失に直結する

2024年からの相続登記義務化や、借金を背負わないための「3ヶ月ルール」など、知らないと損をする法的期限と回避策を解説します。 - 戦略的なコミュニケーション術

親を激昂させず、警戒心を解きながら必要な情報だけをスマートに引き出す具体的な5ステップと、そのまま使えるフレーズを紹介します。

なぜ今、動く必要があるのか? 放置することで発生する「3つの実害」

親と距離を置いているあいだにも、法律の時計は動き続けています。感情とは無関係に、期限と義務だけが淡々と積み重なっていきます。具体的に、三つのリスクを押さえてください。

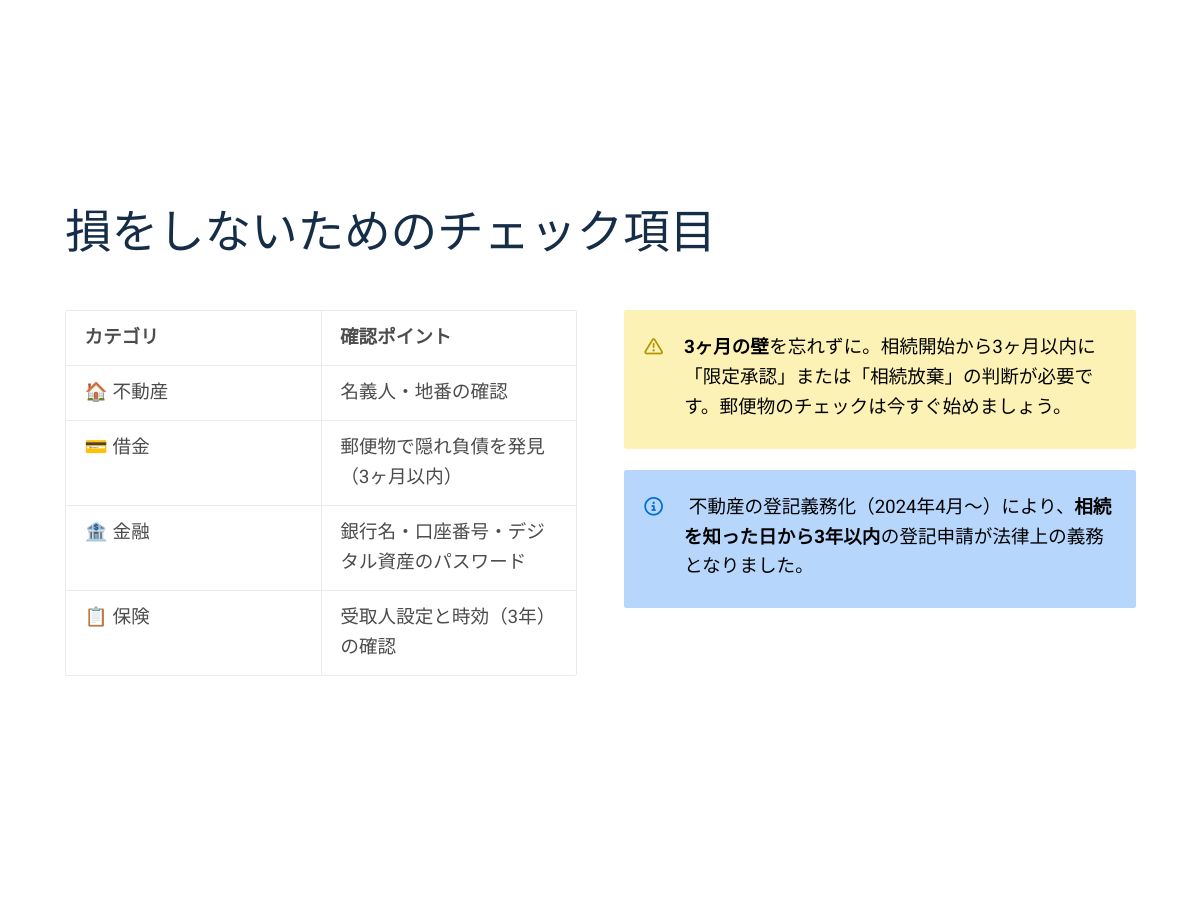

相続登記の義務化(2024年4月施行)

不動産を相続したことを知った日から3年以内に登記しないと、10万円以下の過料が科される可能性があります。実害は過料だけではありません。名義変更を放置すると、将来いざ実家を売却したい、あるいはリフォームローンを組みたいと思った時に手続きが数ヶ月単位でストップし、家族のライフプランに大きな損害を与える恐れがあります。

相続放棄の「3ヶ月ルール」

親に借金がある場合、相続の開始を知った日から「3ヶ月以内」に家庭裁判所へ相続放棄の申述をしなければ、その負債はそのままあなたのものになります。この期限は、延長の申請が認められる場合もありますが、原則として厳格に運用されています。

ただし、古い借金であれば、専門家の調査によって過払い金が判明したり、時効の援用で支払いが不要になったりして、負債が資産に変わるケースもあります。放置せず、まずは事実を確認することが家計を守る第一歩です。

扶養照会のリスク

親が生活保護の申請をした際、自治体から子どもに「扶養できますか」という照会が届くことがあります。これは法的な強制ではありませんが、対応を誤れば精神的な負担と余計なトラブルを招きます。事前に状況を把握しておくことが、唯一の備えです。

裏を返せば、今のうちに動くことで得られるものは明確です。借金の有無を把握していれば、3ヶ月の期限内に冷静な判断ができますし、不動産の所在を知っていれば、登記の手続きを期限内に終えられる可能性が高まります。「知っている」という事実があるだけで、それはあなたの家庭を守る盾になります。

親を好きになる必要はありません。ただ、「情報を持っているかどうか」が、数十万円単位の損失を防ぐ分岐点になります。

親の不動産の有無と、借金の可能性について、まず自分の記憶を書き出してみる。

| 項目 | 法的期限 | 放置した場合の リスク | 専門家からの アドバイス |

| 相続登記 | 相続を知ってから3年以内 | 10万円以下の過料・不動産売却不可 | 2024年4月からの新義務。放置は「損」しかありません。 |

| 相続放棄 | 相続の開始があったことを知った時から3か月以内 | 親の借金をすべて引き継ぐ | 迷っている時間はありません。一刻も早い調査が必要です。 |

| 生命保険請求 | 3年以内(時効) | 保険金が1円も受け取れなくなる | 受取人が「既に亡くなっている」場合は手続きが複雑化します。 |

| 準確定申告 | 相続の開始があったことを知った日の翌日から4か月以内 | 延滞税や無申告加算税の発生 | 親が事業主や高額所得者の場合は要注意です。 |

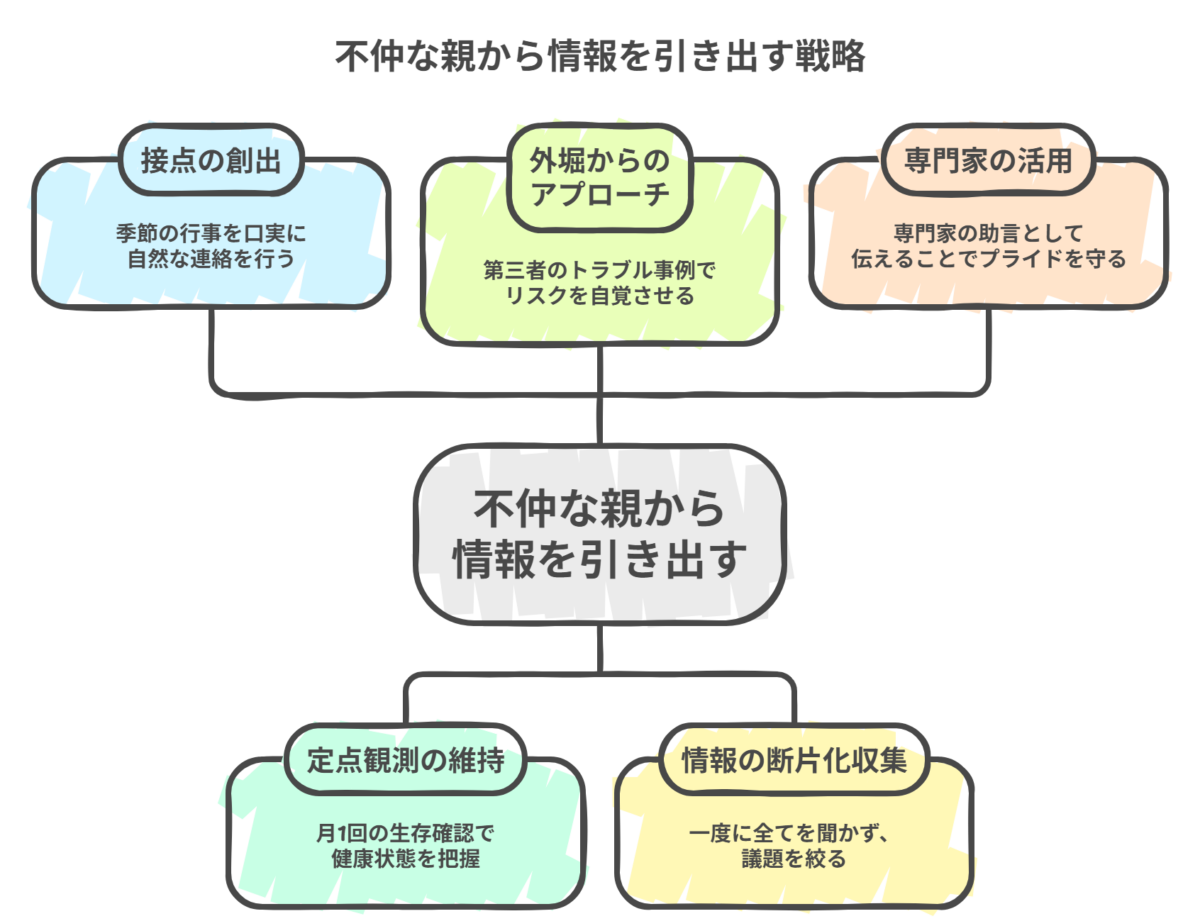

感情を動かさずに情報を引き出す「戦略的コミュニケーション」5ステップ

ここで多くの方が陥る失敗が、「一度に全部解決しようとする」ことです。

久しぶりに親に連絡を取り、いきなり「財産はどうなってる?」「借金はない?」と切り出す。親は警戒し、「自分が死ぬのを待っているのか」と怒り出す。その結果、関係がこじれて必要な情報が何一つ得られない、という最悪のパターンです。

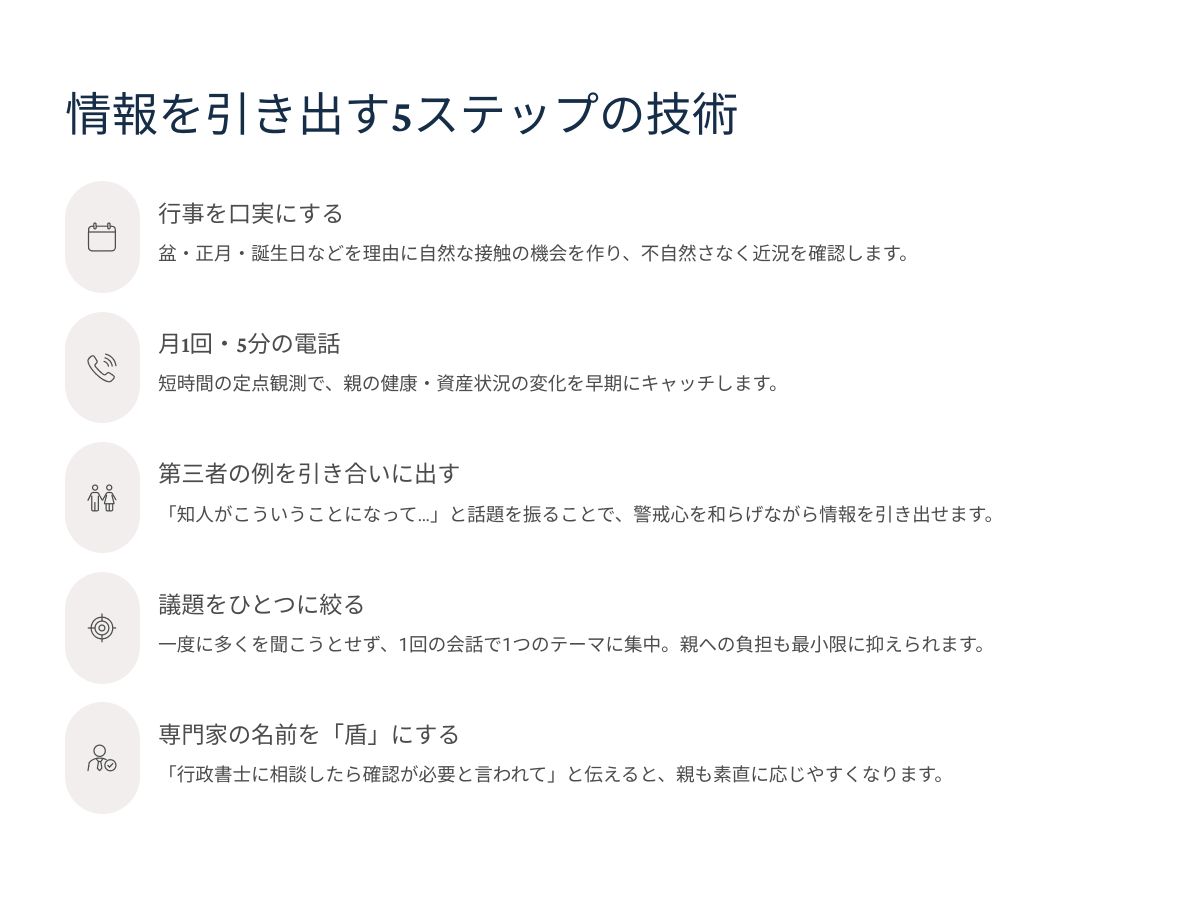

感情を動かさずに情報を引き出すには、順序と設計が必要です。以下の5ステップを、焦らず実行してください。

お正月、お盆、親の誕生日、孫の入学式。こうした行事は、久しぶりの連絡に「不自然さ」を消してくれる最良の口実です。「なんとなく連絡した」ではなく「〇〇があったから」という理由があるだけで、親の警戒心は大きく下がります。遠方で会えない場合は、LINEのビデオ通話でも十分です。まず「定期的な接点」を作ることが、すべての起点になります。

高齢者の健康状態は、1ヶ月で急変することがあります。認知症の進行、突然の入院。これらは「前回会った時は元気だったのに」という話が珍しくありません。月1回、5分から10分の短い電話をルーチンにするだけで、親の状態変化をリアルタイムで把握できます。長時間話す必要はありません。「最近どう?」「体は動いてる?」この二言で十分です。

介護、お墓、お金の話を子どもから直接切り出すと、親は身構えます。「早く死ねと思っているのか」「財産を狙っているのか」という誤解が生じやすいからです。こうしたデリケートな話題は、第三者の例を使って自然に導入してください。「〇〇さんのご主人、相続で揉めたって聞いたよ」「〇〇さんのところ、介護が大変だったらしくて」。親が「うちも考えておかないと」と自発的に口を開くのを待つのが、最も摩擦の少ないアプローチです。

一度の会話で、不動産の話も、保険の話も、借金の確認も済ませようとしない。「今日はこれだけ」と議題を一つに絞ることで、親に警戒心を持たせず、自然な会話の流れの中に必要な情報を溶け込ませることができます。記録はその場でスマートフォンのメモに残す習慣をつけてください。

親との話し合いが感情的になりそうな場合は、行政書士やFPなどの専門家へ相談し、制度解説を依頼することを検討してください。子ども自身の意見ではなく、専門家の助言に基づく客観的な事実確認という形をとることで、親のプライドを傷つけずに手続きをスムーズに進める鍵となります。

直近で使える「接点の口実」(行事、記念日)を一つカレンダーに書き込む。

現場の悩み解決Q&A:罪悪感や激昂への「具体的な切り返し」

5ステップを読んで「それでも踏み出せない」と感じる方のために、よくある三つの壁と、その乗り越え方をお伝えします。

【罪悪感の壁】

- 「親が嫌いで連絡を控えてきたのに、今さら相続やお金の話をするなんて『遺産狙い』だと思われそうで、親戚の目も気になります。罪悪感で動けません。」

-

そのお気持ち、痛いほどよくわかります。しかし専門家の視点から言えば、これは「遺産狙い」ではなく「無用な争いを防ぐための管理」です。もし今放置して、親の死後に「実は多額の借金があった」「不動産の名義が不明で売却できない」といった事態になれば、それこそ親戚中を巻き込む大トラブルに発展します。今動くことは、将来の親戚への最大の配慮でもあるのです。

プロのアドバイス:「自分が欲しいから聞く」のではなく、「専門家に、将来の手続きをスムーズにするために確認しておくようアドバイスされた」と、主語を自分以外に置き換えるのがコツです。

「FPの人に『最近は法改正が厳しくて、前もって確認しておかないと後で手続きが止まって、親戚の皆さんに迷惑をかけることになる』って注意されちゃって。念のためいくつか教えてもらえる?」

【過信の落とし穴】

- 「親が『借金なんてない』と言い張っています。それを信じて何もせず、死後に借金が出てきたら、本当に私が払わないといけないのでしょうか?」

-

厳しいようですが、相続放棄の手続きを「3ヶ月以内」に行わなければ、法的にはあなたが支払う義務を負います。親の「ない」という言葉を過信するのは、実務上最も危険なパターンです。昔事業をしていた、あるいは知人の保証人になっているケースなどは、本人も忘れている(または隠している)ことが多々あります。

【過信の落とし穴】 Q:「親が『借金なんてない』と言い張っています。それを信じて何もせず、死後に借金が出てきたら、本当に私が払わないといけないのでしょうか?」

A:厳しいようですが、相続放棄の手続きを「3ヶ月以内」に行わなければ、法的にはあなたが支払う義務を負います。親の「ない」という言葉を過信するのは、実務上最も危険なパターンです。昔事業をしていた、あるいは知人の保証人になっているケースなどは、本人も忘れている(または隠している)ことが多々あります。

プロのアドバイス:借金の有無は、親の「言葉」ではなく「郵便物」で確認してください。消費者金融や債権回収会社からの通知はもちろん、固定資産税の督促状などが届いていないか、帰省した際に郵便受けや仏壇周りをさりげなくチェックするのが、最も確実な防衛策です。

「最近、高齢者を狙った詐欺や、昔の保証人トラブルが流行ってるみたいだね。変な督促状とか、身に覚えのない郵便物が届いたりしてない?もし変なのが来たら、私が専門家に確認するからすぐ教えて。」

【激昂への対処】

- 「親に『通帳はどこ?』『不動産の権利証は?』と聞くと、必ず『お前は私が早く死ぬのを待っているのか!』と激昂されます。角を立てずに聞き出す方法はありますか?」

-

真正面から聞くと、親は「自分の支配権」を奪われる恐怖を感じて反発します。「親の死」をテーマにするのではなく、「親が認知症になったり、入院したりした時に、私があなたを助けられなくなるのが怖い」という、親を守るための視点に切り替えて伝えてください。

プロのアドバイス:銀行の「代理人カード」や「予約型代理人」の話をきっかけにするのがスムーズです。「銀行の窓口が厳しくなっていて、本人じゃないと入院費も下ろせなくなるらしいよ」という事実は、親にとっても切実なリスクとして響きます。

「お父さんに万が一(入院や介護)があった時、私が手続きのやり方を知らないと、お父さんが希望する治療やケアをさせてあげられなくなるのが一番怖いの。私がお父さんをしっかりサポートできるように、最低限の場所だけ共有しておいてくれないかな?」

これだけは確認! 損をしないための「情報&必要書類」チェックリスト

5ステップとQ&Aを参考にしながら、並行して「引き出すべき情報」を整理しておきましょう。いざ親が亡くなった、あるいは認知症が進んで意思疎通が難しくなった時、「聞いておけばよかった」という後悔は取り返しがつきません。

会話の中で、以下の項目を少しずつ埋めていきましょう。

- 不動産の有無: 実家以外に土地、山林、名義が不明な場所はないか

- 借金・保証人の有無: 住宅ローン以外や、誰かの連帯保証人になっていないか(※最重要)

- 金融機関の概要: どこの銀行に口座があるか、通帳の保管場所はどこか

- 保険と遺言: 加入している保険会社、遺言書の有無と保管場所

【無料配布中】これ一枚で「聞き取り」が完結する、財産の棚卸し完全版シート

ここまで読んで、「確認することが多すぎて、親に何から聞けばいいか整理できない」と不安に感じていませんか?

行政書士・FPとして現場を見てきた私が、不仲な親からでも最短・事務的に情報を引き出すための全22項目の親の財産チェックシートをPDFにまとめました。

- 「3ヶ月以内」に判断すべき借金リスクの確認方法

- 2024年義務化・相続登記漏れを防ぐ不動産チェック

- 専門家が実務で使う、絶対に漏らしてはいけない「盲点」

など、本記事では書ききれなかった「実務家の視点」と「各手続きの法的期限」を詰め込んでいます。これをお手元のスマホに保存するか、印刷して帰省時に持っていくだけで、あなたの家計を守る防衛策は完成します。

以下のボタンか、こちらから無料でダウンロードいただけます。

※クリックするとPDFが開きます。印刷や保存をしてご活用ください。

上記の「聞き出すべき情報リスト」を印刷し、分かっている項目にチェックを入れてみる。

限界まで抱え込まないために。専門家へ相談すべき「4つの境界線」

チェックリストを見て、「これを自分一人でやるのか」と感じた方もいるかもしれません。その感覚は正しいです。ですが、すべてを自分で抱え込む必要はありません。

「どこからプロに頼むべきか」の基準が分からず、結果として限界まで一人で抱え込んでしまう方が非常に多い。そこで、明確な境界線をお伝えします。以下のいずれかに該当する場合は、専門家への相談を検討してください。

- 親との直接交渉が精神的に困難な状況になっている

感情的なもつれがある場合、子どもが直接動くほど話がこじれやすくなります。第三者が間に入るだけで、驚くほどスムーズに進むことがあります。 - 「借金があるかもしれない」という不安がある

相続放棄の判断は、法的な知識と期限管理が同時に必要です。「3ヶ月以内」という期限を自己判断で動くには、リスクが伴います。 - 不動産の名義が複雑、または相続人が複数いる

兄弟姉妹の間で意見が割れそうな場合、早期に行政書士や司法書士を入れることで、紛争の芽を摘むことができます。 - 親の認知症が進行しており、意思確認が難しくなってきた

この段階を超えると、遺言書の作成も成年後見の手続きも、選択肢が一気に狭まります。「まだ大丈夫」と思っているうちが、動けるギリギリのタイミングです。

専門家への相談は、損失を防ぐための先行投資です。すでに兄弟間で激しい争いがあるなら弁護士、登記の代理申請なら司法書士、遺言書作成や事実証明の書類作成なら行政書士というように、状況に応じた役割があります。手続きを誤って家族の絆や資産を失うリスクを考えれば、早期の相談は最もコストパフォーマンスの良い選択です。

上記の該当項目を一つでも感じたら、行政書士またはFPへの無料相談を予約する。

- 実家の「住所」と「本籍地」を正確に把握する

戸籍や登記簿を取るための「鍵」です。今の住所と本籍地が違うケースは多いので、免許証や住民票で一度確認を。 - 「固定資産税の納税通知書」の保管場所を知る

毎年春に届く書類です。これ一通で、親が持っている不動産の全容と価値がほぼ全て特定できます。 - 郵便受けに「督促状」や「見慣れない会社名」の封筒がないか見る

中身を聞く必要はありません。差出人を見るだけで、借金や未払いのリスクを察知できる最強の防衛策です。 - 入院時などに使う「メインの通帳」の場所だけ聞く

「万が一動けなくなった時に、お父さんを助けられなくなるのが怖いから」という理由で、場所だけ把握してください。

最後に:あなたはもう、十分に応えてきました。これからは「自分の人生」を最優先に生きていい。

この記事でお伝えしたことを、三点に絞って振り返ります。

- 親への感情に関係なく、相続登記の義務化と相続放棄の「3ヶ月ルール」は、あなたの家計に直結するリスクです。「知らなかった」では取り返しがつかない場面があります。

- 親を「戦略的パートナー」として捉え、行事の活用と短時間の定期連絡を起点に、焦らず少しずつ必要な情報を引き出すことが、最も摩擦の少ないアプローチです。

- すべてを一人で抱え込む必要はありません。「手に負えない」と感じた時点で、専門家に頼ることが、最大の損失回避策になります。

親を好きになる必要はありません。ただ、「自分と家族の平穏を守る」という目的のために、今日一つだけ動いてみてください。

親の終末期を管理することは、あなたの家庭を守るための「仕事」です。愛情がなくても手続きはできます。感情的な和解がなくても、リスクは回避できます。

まず今日、一通のLINEを送るか、5分の電話をかけてみてください。その一歩が、あなたの家庭を守る静かな起点になります。その一歩を踏み出したあなたを、私は心から応援しています。

「好きじゃない親のために動くのは、本当につらいことです。でもその一手間が、あなたの大切な人を守ります。私も一緒に考えます。

まず、この記事のチェックリストを見ながら、分かっている項目に一つチェックを入れてみてください。それだけで十分です。あなたはすでに、動き始めています。

━━━━━━━━━━━━━━━━━━━━━━

もし、人生100年時代のライフプランや、親の終活、相続の備え、老後資金について、もう少し具体的に相談してみたいと感じたときは、いつでもお声がけください。行政書士として書類作成や手続きの面から、そしてファイナンシャルプランナーとして家計や資産の面から、あなた自身や大切なご家族の未来を一緒に支えます。

免責事項:本記事は一般的な情報提供を目的としており、個別の法的・税務上のアドバイスを提供するものではありません。具体的なご相談は、行政書士・税理士・ファイナンシャルプランナー等の専門家にご依頼ください。