- 相続発生後の「口座凍結」に備え、生命保険で葬儀費用や生活費などの現金を即座に確保できる。

- 「500万円 × 法定相続人数」の非課税枠と「受取人固有の財産」という特性を活かし、税負担と家族のトラブルを同時に軽減できる。

- 2019年の民法改正による「遺留分侵害額の金銭請求」や「特別寄与料」への支払い原資として、生命保険が極めて有効な出口戦略となる。

「まさか、うちの家族が揉めるなんて思っていなかった」

相続の現場で、私は何度もこの言葉を耳にしてきました。仲の良い兄弟、穏やかな親戚関係。そんな当たり前の日常が、一枚の遺産分割協議書を境に一変してしまうことがあります。日本では年間160万人以上の方が亡くなり、家庭裁判所へ持ち込まれる紛争は年間約2万件に達することもあります。

相続が「争族」に変わる原因は、財産の多さではなく、事前の「準備の有無」にあるのです。

もしあなたが、実家の片付け、親の介護、あるいは自分の死後に残される家族の生活に少しでも不安を感じているなら、この記事が確かな道しるべになります。行政書士、ファイナンシャルプランナーとしての視点から、相続対策の切り札となる「生命保険」の活用術をまとめました。

銀行口座の凍結から家族を守る方法、不動産を賢く分ける知恵、そして法改正に伴う新しいルールへの備え。これらを正しく知るだけで、漠然とした不安は「具体的な安心」へと変わります。

大切な家族の笑顔と、あなたが築き上げた資産を同時に守り抜くために。私と一緒に、後悔しないための第一歩を踏み出してみませんか。

銀行口座の凍結と「現金の壁」――人が亡くなった瞬間に起きるお金の停滞

生命保険は、他の金融商品と比較しても類を見ないほど「相続に強い商品」です。なぜ、多くの専門家が相続対策の切り札として生命保険を推奨するのでしょうか。それは、人が亡くなった瞬間に起きる「お金の停滞」を唯一解消できる手段だからです。

ご存知ですか?人が亡くなった瞬間に直面する資金繰りの危機

親御さんが亡くなり、葬儀費用などが必要になって銀行に行ったら「口座が凍結されていた」という話は、決して珍しいことではありません。金融機関は名義人の死亡を確認した時点で、その口座を凍結します。

凍結された預貯金は、原則として遺産分割協議が整わないと解除できません。これには数ヶ月を要することもあります。2019年の民法改正により、預貯金の仮払い制度が創設されましたが、金額には上限があり、家庭裁判所の判断を要する場合もあります。

しかし、葬儀費用や当面の生活費、そして相続税の納税(10か月以内)は待ってくれません。不動産や自社株しか資産がない場合、現金を作るために大切な財産を手放さざるを得ない事態になることもあります。生命保険を活用することで、こうした「お金はあるのに使えない」という現金の危機を救うことができるのです。

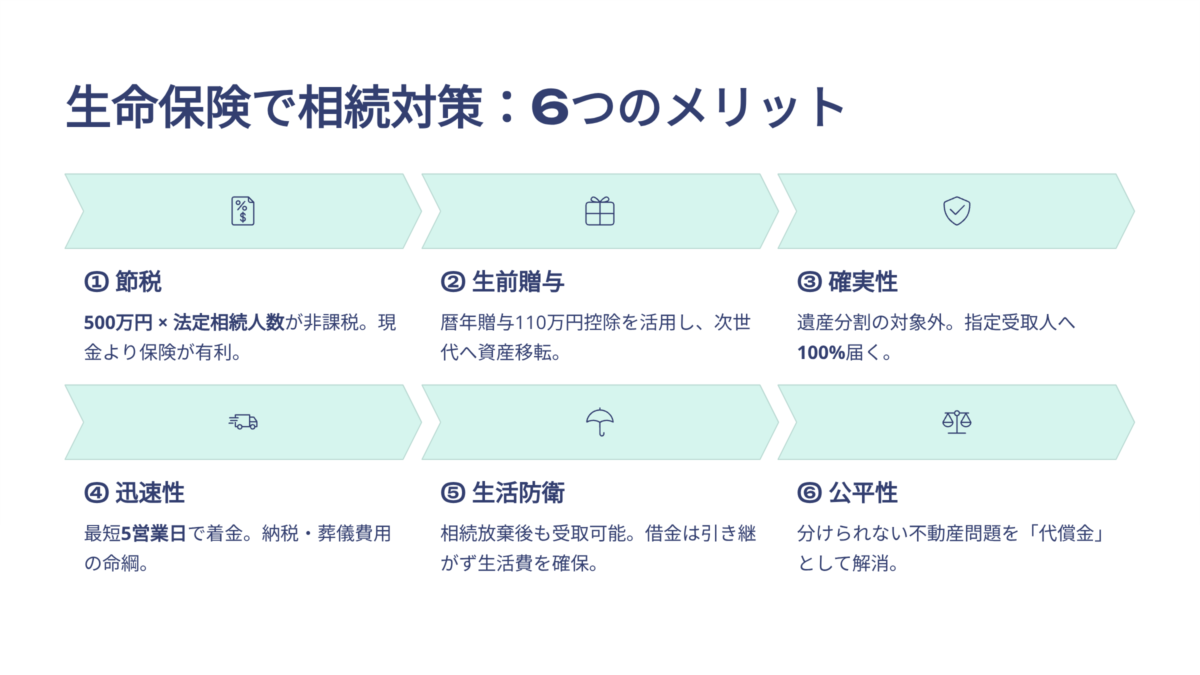

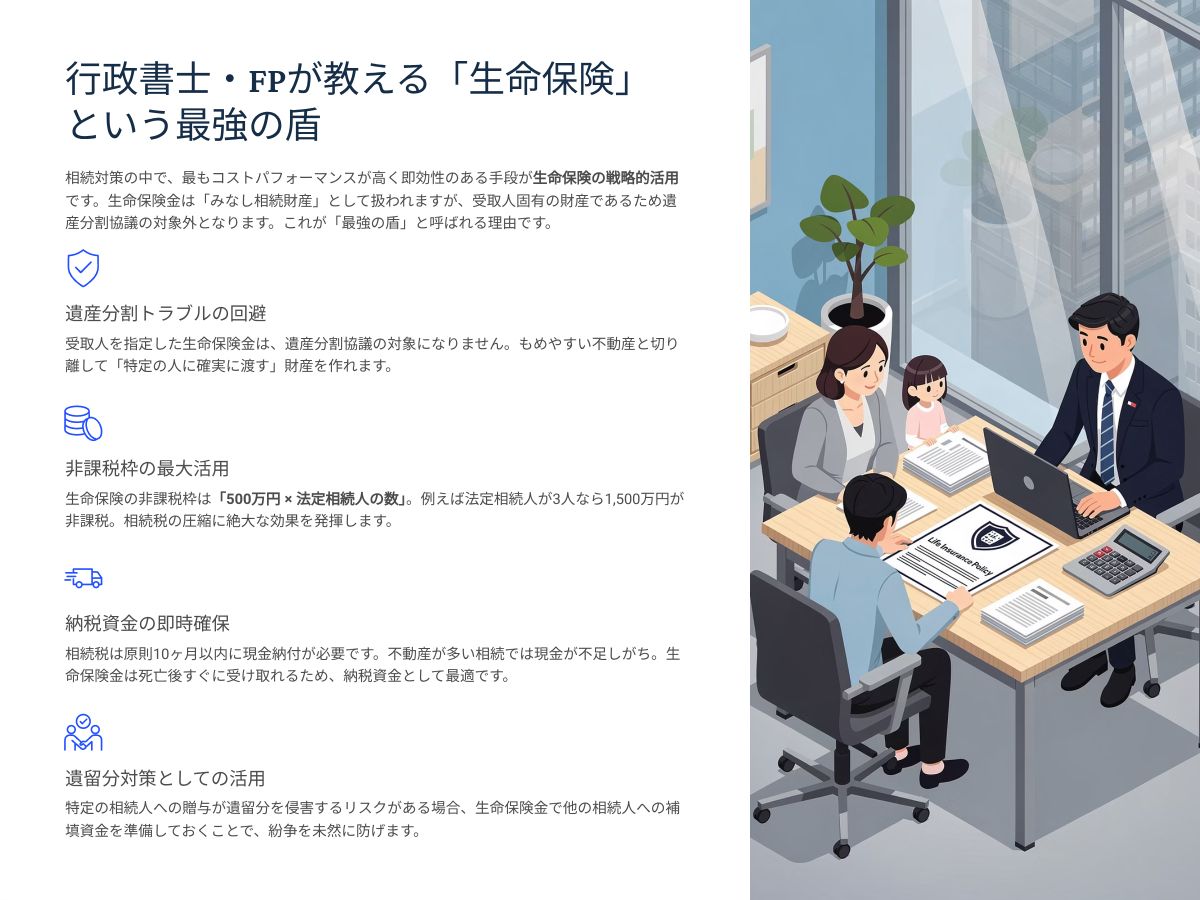

資産と家族の絆を守り抜く、生命保険だけの「6つの法的・税務的メリット」

それでは具体的に、生命保険がどのように家族を守るのか、その6つの強みをみていきましょう。

① 【節税】500万円の「非課税限度額」を活用して手残りを増やす

生命保険の死亡保険金は、税法上「みなし相続財産」として課税対象になります。しかし、次の非課税限度額があるため、税負担を大きく抑えられます。

非課税限度額 = 500万円 × 法定相続人の数

たとえば法定相続人が3人であれば、500万円×3人の1,500万円まで非課税になります。現金をそのまま遺すより、保険に変えておくほうが、相続税をなくしたり大幅に減らしたりできる可能性があるのです。

② 【生前贈与】暦年贈与の活用で、次世代へ賢く資産をバトンタッチ

親が子に毎年贈与したお金を、子が契約者となって保険料に充てる方法です。親が亡くなった際に子が受け取る保険金は「一時所得」扱いとなり、相続税よりも税負担を抑えられるケースがあります。110万円の基礎控除(暦年贈与)を使いながら、着実に資産を次世代へ移転できます。

③ 【確実性】遺産分割の対象外。指定した人へ「100パーセント」届ける

これが民法上の最大の特徴です。生命保険金は遺産分割協議の対象になりません。

ポイントは以下の通りです。

- 他の相続人の合意なしに、受取人が単独で請求できる

- 遺言書がなくても、指定した人に100パーセント届く

- 遺留分(最低限の取り分)の請求対象にもなりにくい(別の視点では、著しく高額な場合は考慮されるリスクもあります)

④ 【迅速性】最短5営業日で着金。納税と葬儀費用を支える「命綱」

生命保険金は前述の「口座凍結」の影響を受けません。必要書類を揃えて申請すれば、原則として5営業日程度で現金が支払われます。このスピード感こそが、納税や葬儀費用の支払いを支える命綱になります。

⑤ 【生活防衛】借金がある場合の「相続放棄」後でも、保険金は受け取れる

プラスの財産より借金が多い場合、相続放棄を選んでも保険金は受け取れます。保険金は「亡くなった人の財産」ではなく「受取人の財産」だからです。借金は引き継がず、家族の生活費だけは確保するという、切実な守り方が可能です。

⑥ 【公平性】不動産や自社株の「分けられない悩み」を代償金で解消

「長男に実家を、次男には現金を」と思っても、現金が足りないことがあります。このとき、長男を保険金の受取人にしておき、受け取った現金を次男に「代償金」として渡すことで、公平な相続が実現します。

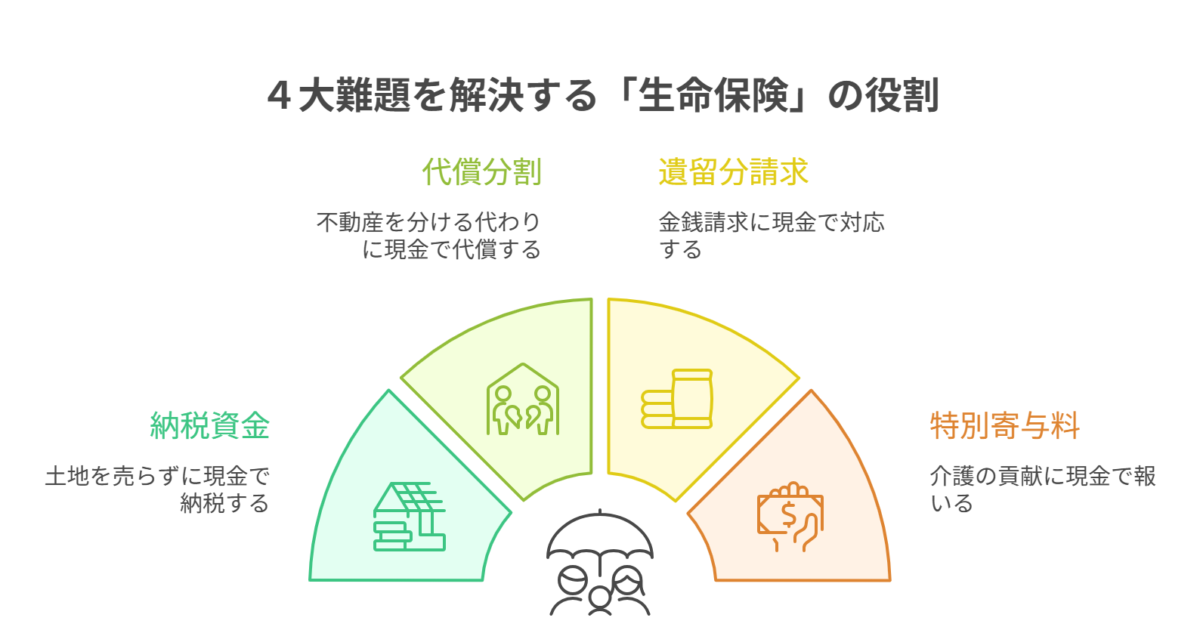

法改正にも対応。実務の現場で直面する「4つの難題」の回避策

これらの強みは、実務上の深刻なトラブルを未然に防ぐ力になります。具体的にどのような金銭的な課題を円滑に整え、家族の負担を軽減できるのか、4つの視点で整理しました。

① 土地や自社株を手放さないための「納税資金準備」

納税は「現金払い」が原則です。不動産や株を売らなくて済むよう、保険金で現金を準備します。

納税期限は10ヶ月。不動産を急いで売ろうとすると、足元を見られて安く買い叩かれるリスクがあります。保険金なら、最短数日で『定価の現金』が手に入ります。

② 兄弟間の不満を解消する「代償分割の仕組み」

今ある財産の中から分けるのではなく、保険金という「新しい現金」を財産の外から持ってくることで、不公平感をなくします。

『家は長男、現金は次男』と言いたくても、十分な現金がないというのが実情でしょう。保険なら、本来の財産とは別に『次男専用の現金』をその場で作れます。

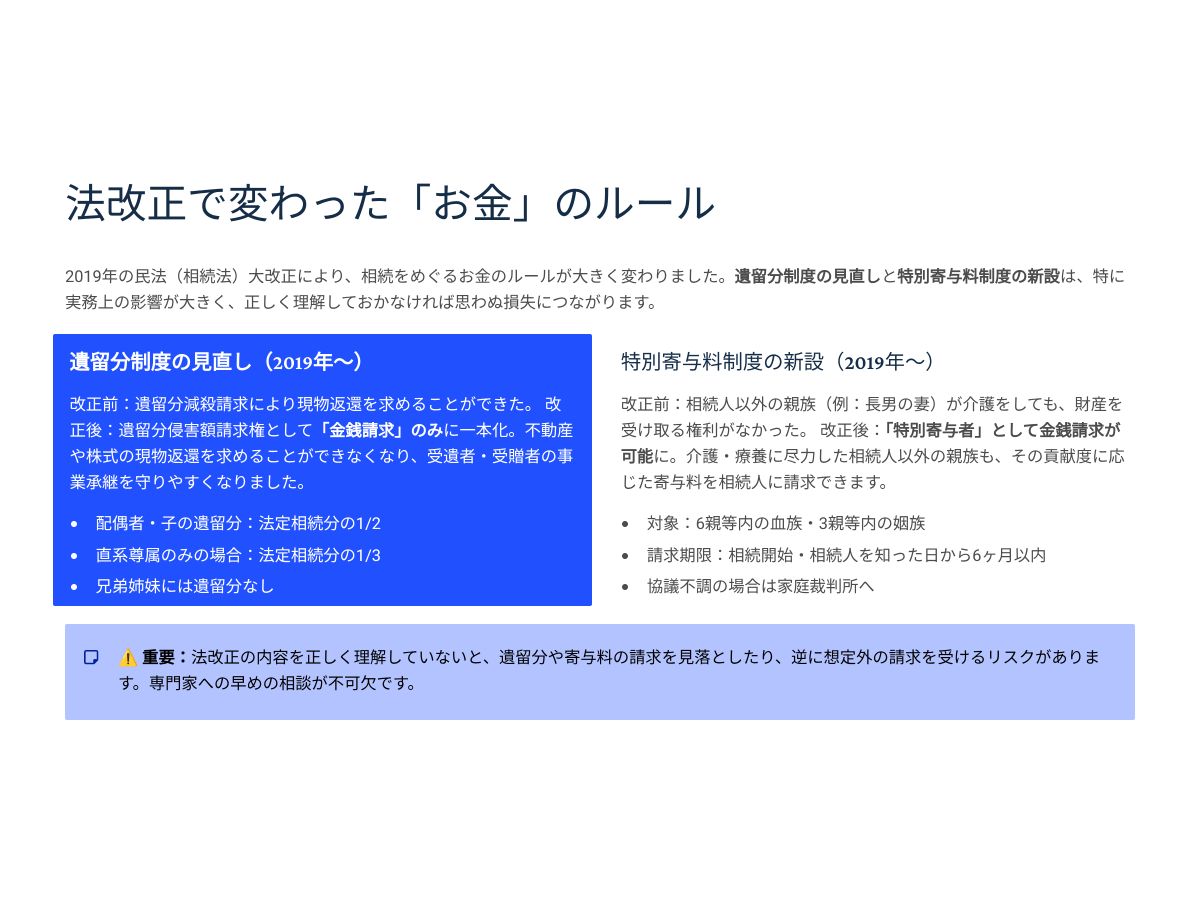

③ 2019年改正「遺留分侵害額の金銭請求」への備え

改正により、遺留分を侵害された人は「土地を返せ」ではなく「お金を払え」と請求する形になりました。この請求に応じるための現金を、保険で備えておくのです。

法改正により『物(土地)』ではなく『お金』で解決するルールになりました。つまり、お金がないと家を失うリスクがあるということです。この『支払うための現金』を準備しておくのが現代の相続対策です。

④ 介護の貢献を形にする「特別寄与料」の原資確保

「長男の妻」など、相続人以外の人が介護で貢献した場合、金銭を請求できるようになりました。この支払原資も、保険でスマートに準備できます。

『献身的に尽くしてくれた長男の嫁』に、他の親族が納得する形で報いるのは至難の業です。保険金の受取人を指定しておくことで、遺産分割の争いに巻き込まずに感謝を形にできます。

プロが教える「手続きの罠」――契約形態と必要書類の最終確認

手続きでつまずかないよう、以下の点には特に注意してください。これらは多くの現場で失敗を招く「罠」ともいえるポイントです。

税金の種類で大損しないための「契約形態」の確認

誰が保険料を払い、誰が受け取るかで、かかる税金が変わります。あなたの相続人がどの税金を払うようになるのかは確認しておくとよいでしょう。

- 夫(夫の財産)が払い、受取人を妻や子にする→相続税

- 妻(妻自身の財産)が払い、受取人も妻にする→所得税

- 夫が払い、妻が被保険者で、受取人を子にする→贈与税(要注意)

契約形態で変わる!かかる税金の種類一覧

| 契約者(払う人) | 被保険者(対象) | 受取人(もらう人) | かかる税金の種類 |

| 夫 | 夫 | 妻や子 | 相続税(非課税枠が使える) |

| 妻 | 夫 | 妻 | 所得税(一時所得として計算) |

| 夫 | 妻 | 子 | 贈与税(最も税負担が重い可能性) |

「相続放棄」をする際の注意点と非課税枠のルール

相続放棄をした人も法定相続人の数には数えますが、放棄した本人が保険金を受け取るときは、その人は「非課税限度額」は使えません。また、放棄の手続きは「知った日から3か月以内」に家庭裁判所で行う必要があります。

相続放棄と生命保険の関係まとめ

| 項目 | 相続財産(預貯金など) | 命保険金(受取人指定あり) |

| 放棄した後の受取 | 不可(受け取れない) | 可能(受け取れる) |

| 税務上の非課税枠 | 利用不可 | 利用不可(全額課税対象) |

| 放棄の申述期限 | 知った日から3か月以内 | (保険金の請求期限に準ずる) |

いざという時に慌てないための「必要書類」一覧

- 保険証券(場所を家族に伝えておく)

- 受取人の本人確認書類

- 被相続人の死亡診断書(コピー可の場合もあり)

- 被相続人の戸籍謄本(死亡の事実が確認できるもの)

- 受取人の戸籍謄本、印鑑証明書

自社株、肖像権、不動産――「動かしにくい資産」を持つ方の出口戦略

「動かしにくい資産」こそ、生前の備えが命綱になります。経営者の方にとっての「自社株」、著名人の方にとっての「肖像権や著作権収入」といった特殊な資産は、すぐに現金化できません。しかし、相続税は容赦なくやってきます。

その場合も生命保険は強力な武器になります。「うちは特殊なケースだから」と後回しにするほど、家族や後継者の負担は重くなります。キャッシュフローを確実に確保する出口戦略を、今こそ組み立てましょう。

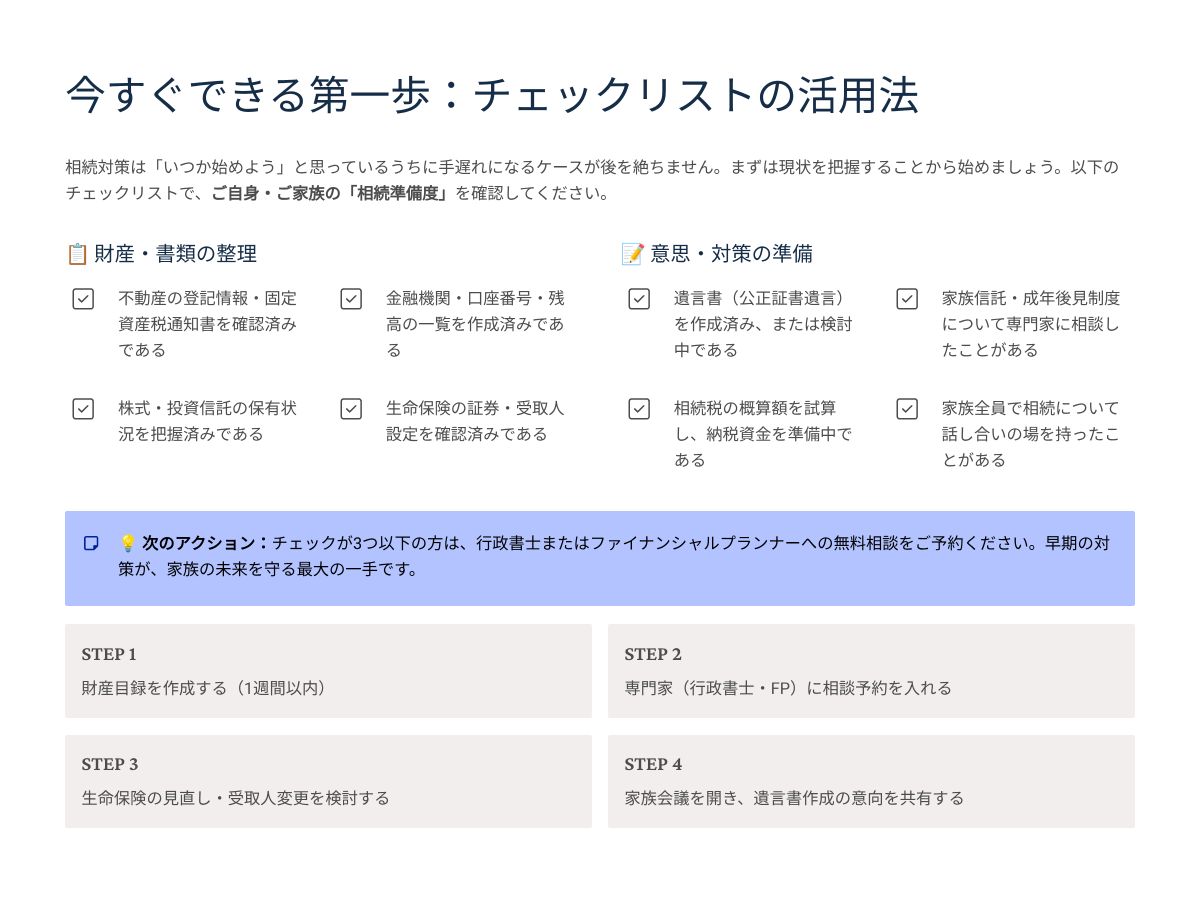

家族の笑顔を守るための 相続準備チェックリスト

相続の準備と聞くと、どこから手をつければよいのか迷ってしまうものです。まずは、あなたのご家族の現状を客観的に見つめることから始めてみましょう。まずは、以下のチェックリストで今の状況をチェックしてみましょう。

※ご家族と一緒に確認したい方、印刷して手元に残しておきたい方のために、プリントアウトして使えるチェックリストを作成しました。

以下のボタンか、こちらから無料でダウンロードいただけます。

※クリックするとPDFが開きます。印刷や保存をしてご活用ください。

以下の項目の中で、当てはまるものがあるか✔を付けながら確認してみてください。

【資産の現状確認】

□ 財産の大部分が「不動産」と「自社株」で、すぐに動かせる「現金」が少ない。

□ 相続税の支払いが必要そうだが、納税のための具体的な資金準備ができていない。

□ 家族に分け与えるための「現金の予備」が、今のままだと不足している。

「分けにくい財産」が多い場合、将来のトラブルを招きやすくなります。今のうちから現金の出口戦略を立てておくことが、資産を守る第一歩です。

【家族の状況確認】

□ 長男の妻など、相続人ではない親族に長年「介護の負担」をかけている。

□ 特定の子供に家を継がせたいが、他の兄弟に渡す財産とのバランスが取れていない。

□ 家族の中に、将来の遺産分割で「自分の権利」を強く主張しそうな人がいる。

家族への感謝や配慮を「形」にしておくことは、相続後の人間関係を守ることに直結します。想いを伝えるための具体的な手段を検討しましょう。

【契約の不備確認】

□ 加入している生命保険の「受取人」が、すでに亡くなった方の名前や古い情報のままである。

□ 「500万円 × 法定相続人の数」という生命保険の非課税枠を、まだ使い切っていない。

□ 保険の契約者と受取人の組み合わせが、自分の希望する「税金の種類」と合致しているか分からない。

手続きの不備は、いざという時に大きな「損」や「遅れ」を招きます。最新の状況に合わせて契約内容を見直すだけで、大きな安心を得られます。

一つでもチェックがついた方は、今の準備に少しだけ「伸びしろ」があるというサインです。決して焦る必要はありません。大切なのは現状を知ることです。これから一緒に、一つずつ不安を安心に変えていきましょう。

現場の悩みに答えます。心理的葛藤と実務の落とし穴を突破するヒント

大切なのは、財産の多さよりも『あなたが家族を想う気持ち』です

ここまで読み進めていただき、ありがとうございました。難しい法律とお金の話、少しお疲れではありませんか?生命保険を活用した相続対策について、大切なポイントを改めて整理します。

- 生命保険は「口座凍結」の影響を受けず、万が一のときにすぐ動かせる「現金」を確保できる。

- 「非課税限度額」と「受取人固有の財産」という強みを活かして、家族の負担を減らせる。

- 「代償分割」と「遺留分対策」に活用することで、家族の絆を壊さず円満な承継が実現する。

相続は、単なる財産の整理や亡くなった後のためだけではありません。今ある不安を整理し、これからの人生をより身軽に、前向きに楽しむための準備でもあります。

あなたが築き上げてきた資産と、家族への想いを次の世代へ繋ぐための「最期のバトンタッチ」です。「まだ早い」と感じる今こそが、最善の準備を始めるタイミングです。

まずは、身近なところから始めてみませんか。ご家族の構成をノートに書き出してみる、あるいは「誰にどのような想いを遺したいか」を言葉にしてみる。その小さな一歩が、未来の家族を大きなトラブルから救うことになります。

私は、行政書士、ファイナンシャルプランナーとして、あなたの想いに寄り添い、共に歩む伴走者でありたいと願っています。家族の笑顔と安心を守るために、一緒に最良のプランを見つけていきましょう。

もし、 人生100年時代のライフプランや、親の終活、相続の備え、老後資金について、もう少し具体的に相談してみたいと感じたときは、いつでもお声がけください。行政書士として書類作成や手続きの面から、そしてファイナンシャルプランナーとして家計や資産の面から、あなた自身や大切なご家族の未来を一緒に支えます。

免責事項: 本記事は一般的な情報提供を目的としており、個別の法的・税務上のアドバイスを提供するものではありません。具体的なご相談は、行政書士・税理士・ファイナンシャルプランナー等の専門家にご依頼ください。