- 相続対策は「勉強」ではなく「実行」がすべて

本を読んで知識を蓄えるだけでは、家族の負担は減りません。今日から取り組める「4つのステップ」で、具体的な情報を形に残すことが、家族を「相続手続き地獄」から救う唯一の手段です。 - 現代特有の「パスワードの壁」と「法改正」への備え

スマホのロック解除方法、ネット口座のID、そして2024年から義務化された「相続登記」への対応は、親の準備なしでは完遂できません。最新のルールに基づいた正しい準備術をお伝えします。 - 一度の整理が、家族からの「一生の感謝」に変わる

財産リストを一枚作り、書類の場所を共有するだけで、子供たちの負担は激減します。準備を終えることは、子供に「親は最後まで立派だった」と語り継がれるための、最後にして最大の贈り物です。

「そろそろ相続のことを考えなければ」と思いながら、何年も経ってしまっていませんか。

本を読んで、セミナーに参加して、知識はある。でも、いざ動こうとすると「何から始めればいいか」がわからず、結局そのままになっている。そういう方が、実はとても多いのです。

行政書士、FPとして相談を受けてきた私が感じるのは、相続対策は「知識を得るもの」ではなく、「実行するもの」です。この記事では初心者でも今日から取り組める「4つのステップ」を中心に、財産リストの作り方からデジタル資産の整理、重要書類の保管場所、専門家を頼るタイミングまで、「これを読めば今日から動ける」という手順で解説しています。

読み終えた後には、頭の中のモヤが晴れて、「まず何をすればいいか」が見えてきます。そして、準備を終え、いざ相続が発生したとき、あなたのお子さんたちは「お父さん(お母さん)は最後まで私たちのことを考えてくれていた」と、感謝することになるでしょう。

難しいことは何もありません。一緒に、一歩ずつ進めていきましょう。

本格的な準備を始める前に、まずは「今、これができているか」をチェックしてみましょう。すべてにチェックがつかなくても大丈夫です。まずは「何が足りないか」を知ることが、家族を救う第一歩になります。

□ スマホのロック解除方法を家族は知っているか?(これがわからないと、友人への訃報連絡すら立ち止まってしまいます)

□ 銀行名と支店名だけでも書き出したメモはあるか?(「どこに財産があるか」がわかるだけで、子供の家探しは不要になります)

□ 不動産の「権利証(登記識別情報)」の場所を把握しているか?(2024年からの登記義務化。場所さえわかれば、期限内の名義変更が可能です)

□ 毎月引き落とされる「契約(サブスク等)」を把握しているか?(不要な出費を止め、解約手続きの迷路から家族を救い出せます)

まずは「No」があっても大丈夫。読み終える頃には、すべてに自信を持ってチェックを入れられるようになります。

相続を「勉強」で終わらせない。今日から「実行」するための処方

なぜ、知識があるあなたでも「一歩」が踏み出せなかったのか

専門家である私自身、かつては自分の相続対策を先延ばしにしていました。「完璧にやりたい」というプレッシャーが、最初の一歩を重くしていたのです。

相続対策に関心がある人は増えていますが、実際に「対策済み」と言える人はごく少数です。理由はシンプル。相続の「勉強」と「実行」は別物だからです。必要なのは「To-Doの積み重ね」であり、知識と行動の間にある「大きな溝」を埋めていただくことが、この記事の目的です。

対策を終えた後に手に入る、晴れやかな「自由」と「自信」

対策を終えた方は皆「すっきりした」とおっしゃいます。漠然とした不安が消えた瞬間、残されるのは「やるべきことはやった」という静かな自信です。その自信は、あなたの毎日を変えます。後ろめたさが消え、先延ばしにしていた旅行、趣味に、初めて全力で打ち込めるようになるのです。

これから具体的な手順をお伝えします。難しいことは何もありません。一つずつ、一緒に進んでいきましょう。

なぜ今、この準備が「親としての最後の仕事」なのか?

最近では終活という言葉が広く知られるようになりましたが、なぜ今、この準備が親としての最後の仕事なのか、その理由をお話しします。

子供を「地図のない迷路」に放り込まないために

親が準備をしないまま亡くなると、子供はゴールもわからず財産を探し回る「地図のない迷路」に放り込まれます。今ここで準備をしておくだけで、その迷路は「舗装された道」に変わります。それが、親としてできる「最大の仕事」です。

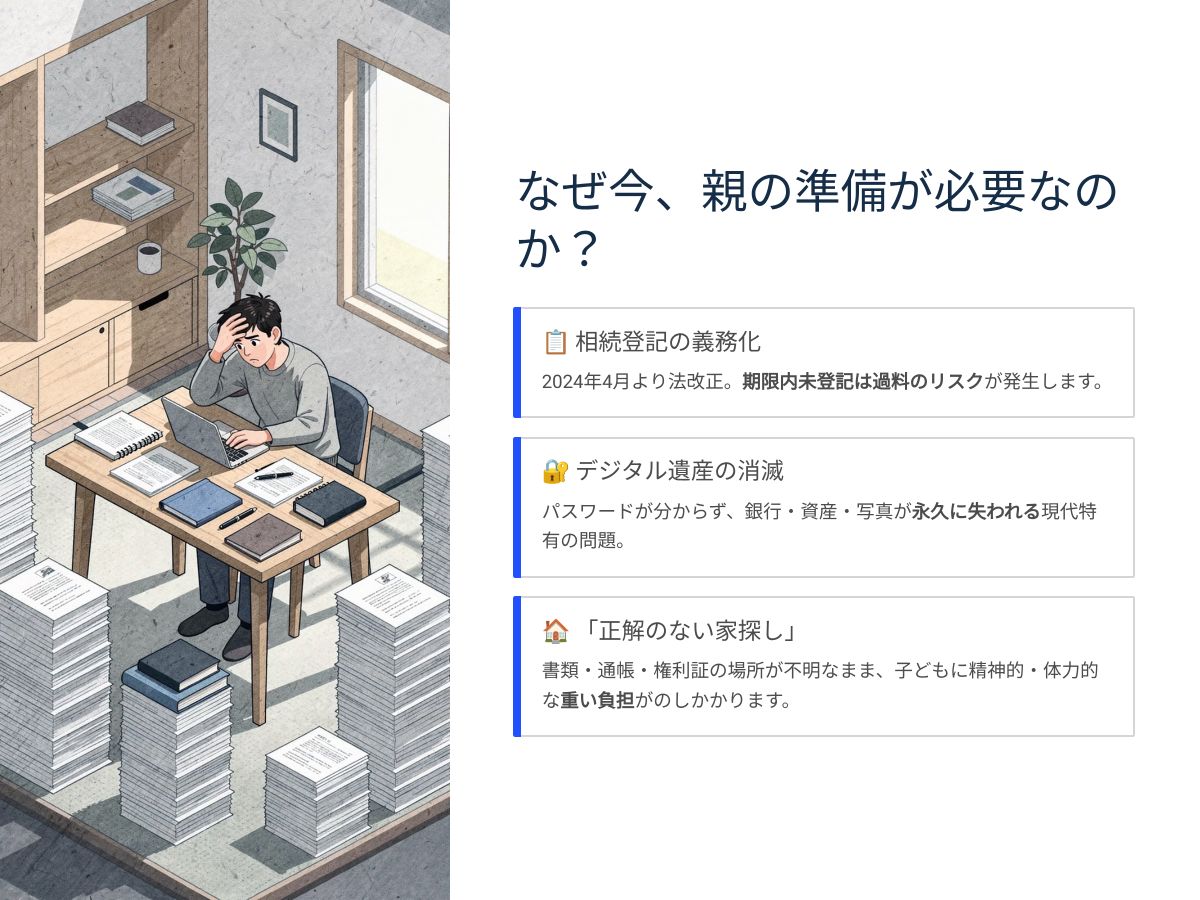

デジタル遺産の罠——アナログ時代とは違う「パスワードの壁」

かつては、親が亡くなっても、連絡先はアドレス帳に、写真は印刷してアルバムに、通帳は引き出しの中にと物理的に存在していました。手間はかかっても、「探せばどこかにある」という状況でした。

しかし今は違います。

連絡先はスマートフォンの中。写真はスマホ、クラウドの中。銀行口座はネットバンクで、明細も通帳もないこともあります。サブスクリプションの契約は、クレジットカードの引き落としにまぎれているだけ。

そして、それらすべてに「パスワード」という壁があります。

本人がいなければ、その壁を越える方法は原則としてありません。スマートフォンのロックが解除できなければ、友人への訃報すら誰に連絡すればいいのかわかりません。ネットバンクのIDがわからなければ、口座の存在そのものを証明できないケースもあります。

「うちの親はそこまでデジタルじゃないから大丈夫」と思っているご家庭ほど、実は注意が必要です。スマートフォンを持っているだけで、連絡先、写真、決済アプリ、ポイント、サブスクの契約がすべてその中に眠っています。

スマートフォンのロック解除方法、主要なアカウントのIDを、家族がわかる状態にしておく。

放置は厳禁!2024年から始まった「相続登記の義務化」

2024年4月から、不動産の名義変更(相続登記)が義務化されました。取得を知った日から3年以内に申請しなければ「10万円以下の過料」の対象となります。

ここで問題になるのが、「そもそも不動産の情報が見つからない」というケースです。

親がどこにどんな不動産を持っているのか、子供が把握していないことは珍しくありません。土地、建物の権利証(登記識別情報)がどこにあるかわからなければ、手続きに手間と費用が余計にかかることになります。見つからないまま3年が過ぎれば、知らないうちに義務違反になってしまうリスクがあるのです。

自分が所有する不動産の権利証(または登記識別情報通知)の保管場所を、家族に伝えておく。

正解のない「家探し」が子供に強いる負担

情報がなければ、お子さんは家中の押し入れ、引き出しをひっくり返し、何日もかけて「これで全部か?」と不安になりながら財産を探します。この精神的、体力的負担は、リスト1枚で防げるものです。

持ち主本人がいないため、「正解」を知っている人間が存在しないのです。

財産の種類と保管場所を一覧にした「財産リスト」を1枚作成し、家族が知っている場所に保管する。

「準備」とは「愛情」を「形」にすること。デジタル化による「パスワードの壁」、義務化された「相続登記の期限」、情報がない状態での「家探し」。これらはどれも、「事前に動いていれば防げたこと」です。

相続対策とは、難しい法律の知識を身につけることではありません。「家族が迷わないための情報を、見つけやすい形で残しておくこと」です。それだけで、子供たちの負担は大きく変わります。

次の章では、具体的に何をどの順番でやればいいかを、ステップ形式でお伝えします。

あなたのお子さんには、手続きに追われるのではなく、あなたを静かに悼む時間を持ってほしい。その一念で、この記事を書いています。

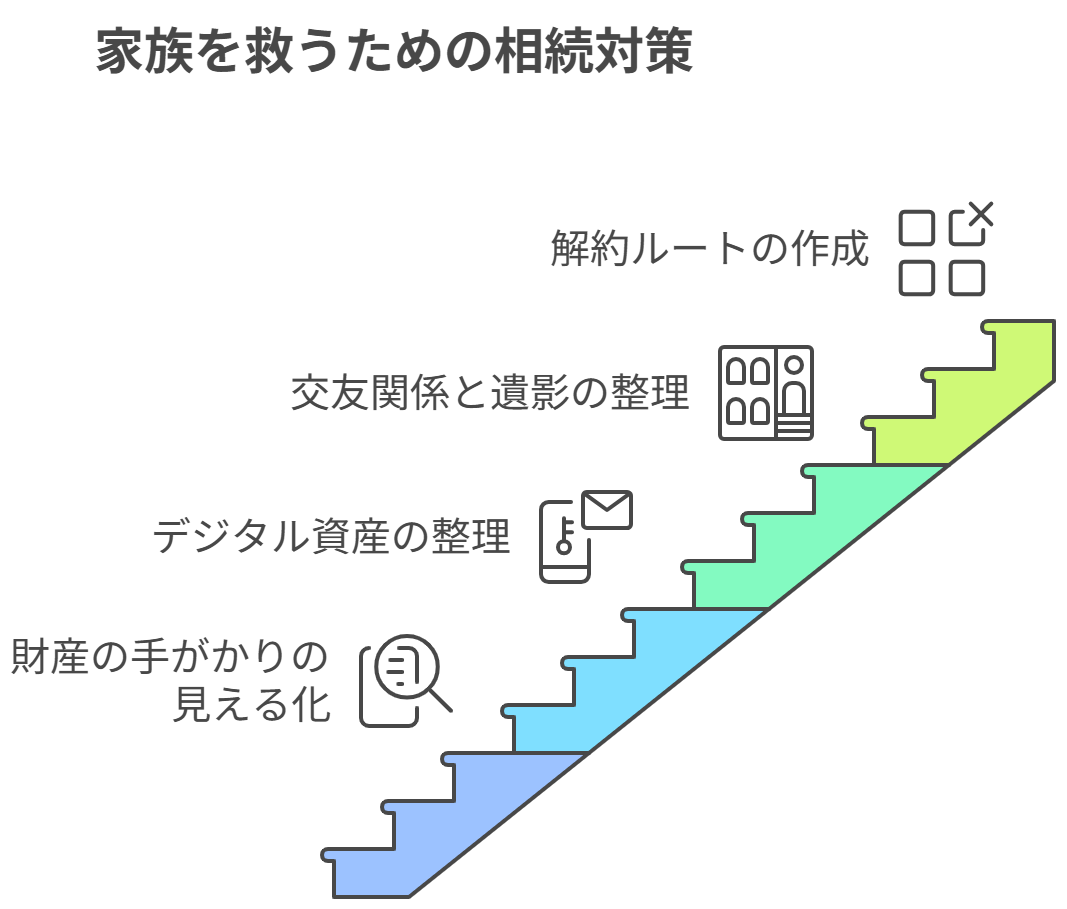

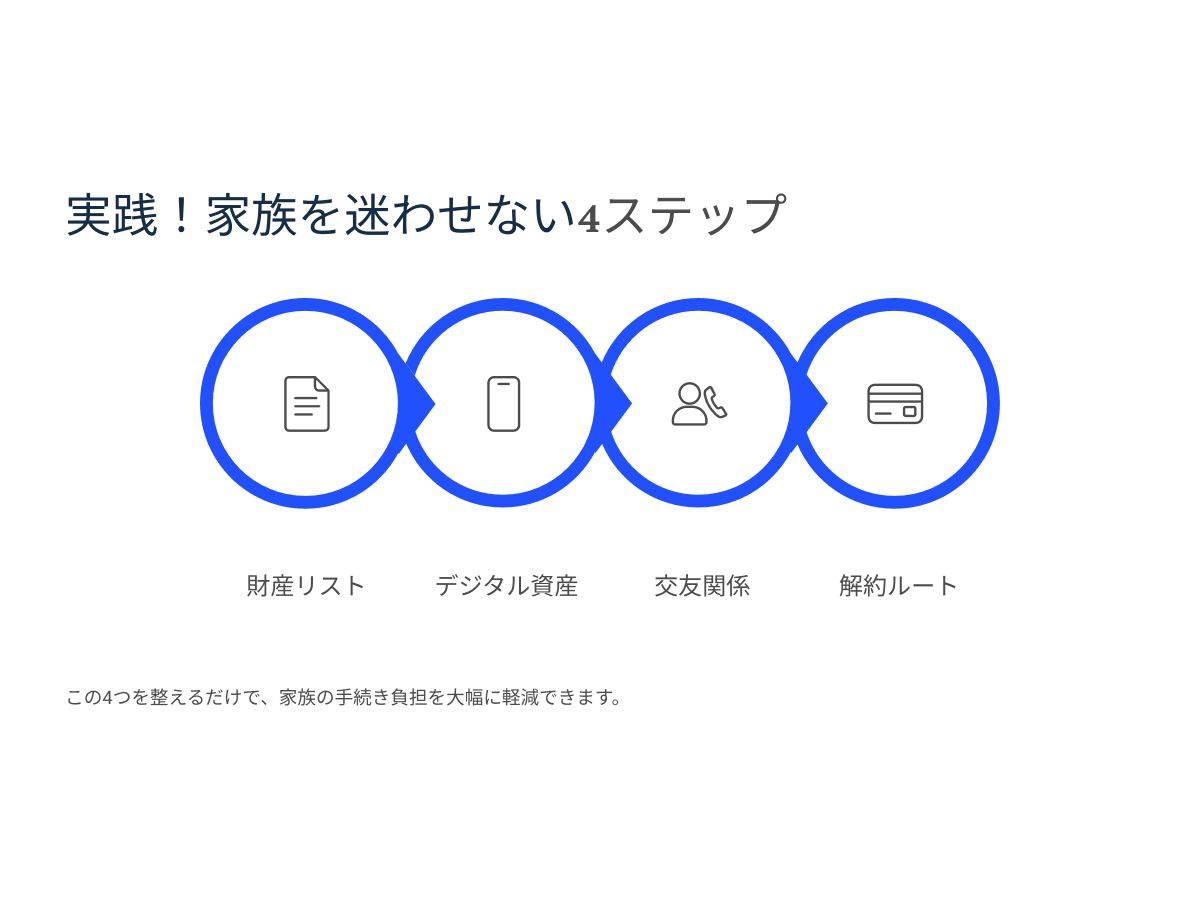

【保存版】家族を迷わせないための全手順(ステップ解説)

この章を読むと、「財産の把握」から「各種契約の解約」まで、家族が辿るべきルートが一本の道として見えてきます。特別な知識は必要ありません。ステップ順に進めるだけで、準備が着実に積み上がっていきます。

難しく考える必要はありません。週末に1ステップずつ進めるくらいのペースで十分です。

ステップ1:家の中にある「財産の手がかり」を見える化する

最初にやることは、「自分が何を持っているか」を書き出すことです。銀行口座、不動産、証券、保険、ローンなどをA4用紙1枚に書き出します。

「通帳の現物を見せる必要はありません」。

「〇〇銀行・△△支店・口座番号1234567」という情報と、「書類の保管場所」を書くだけで、家族が探し始める入口が完成します。

対象になるのは、以下のようなものです。

- 預貯金口座(銀行名、支店名、口座番号)

- 不動産(土地、建物の所在地と権利証の保管場所)

- 証券口座(証券会社名、口座番号)

- 生命保険、損害保険(保険会社名、証券番号、保管場所)

- 自動車(車検証の保管場所)

- 借入金、ローン(残高、返済先)

財産の種類、機関名、保管場所を一覧にした「財産リスト」を手書きでもよいので1枚作成する。

ステップ2:現代相続の盲点「デジタル資産」をリストアップする

財産リストと並行して、必ず取り組んでほしいのがデジタル資産の整理です。ここが現代の相続における「最大の盲点」になっています。

対象は以下のとおりです。

- スマートフォンのロック解除方法(暗証番号、指紋、顔認証の設定状況)

- メールアカウント(アドレス、ID)

- ネットバンク、ネット証券のログインID

- キャッシュレス決済アプリ(PayPay、楽天ペイ等)と残高の扱い

- サブスクリプションサービス(動画配信、音楽、電子書籍等)

- ポイントサービス(楽天ポイント、Tポイント等)

- SNSアカウント(死後の扱いをどうするか)

パスワードそのものを紙に書き残すことに抵抗がある方は、「パスワード管理アプリを使っており、そのアプリのマスターパスワードは〇〇に保管してある」という形でも構いません。重要なのは、家族がたどり着ける「入口」を作ることです。

注意点:IDとパスワードを記載したメモは、遺言書と同じ場所、あるいは信頼できる家族だけが知っている場所に保管してください。他人の目に触れるリスクのある場所への保管は避けましょう。

スマートフォンのロック解除方法、主要なサービスのIDをリスト化し、保管場所を家族の一人に伝えておく。

ステップ3:最後の気配り——交友関係と遺影用写真を整理する

「誰に連絡すべきか」を把握しているのは本人だけです。連絡先リストと、遺影に使ってほしい写真の場所を指定しておくだけでも、葬儀の際の子供の混乱は激減します。

準備として、以下を整理しておくことを勧めます。

- 連絡すべき人の氏名と連絡先(電話番号、メールアドレス)、関係性の説明(「元職場の上司」「〇〇サークルの仲間」など)

- 遺影に使えそうな写真の保管場所(またはデータフォルダの場所)

連絡先リストを作成し、遺影候補の写真をいくつか選んで保管場所を伝えておく。

ステップ4:子供の時間を奪わないための「解約ルート」作成術

財産の把握と並んで、家族が最も時間を取られるのが「契約の解約手続き」です。電話、公共料金、サブスク、ジムなどの「利用料が発生するものすべて」を書き出します。

対象となる契約は、利用料が発生している以下のようなものです。

- 電話(固定電話、携帯電話)

- インターネット回線

- 電気、ガス、水道

- クレジットカード

- 新聞

- 動画配信サービス(Netflix、Amazon Prime、Disney+など)

- 音楽配信、電子書籍サービス

- 有料アプリ(App Store、Google Playの定期課金)

- スポーツジム、習い事

- 定期購入サービス(健康食品、化粧品など)

ポイント:年払いのもの以外は通帳、カード明細を3ヶ月分さかのぼればほぼ全容がわかります。カードを先に解約すると公共料金やETCカードが止まることがあるため、影響範囲を確認し、解約の順番もメモしておくと親切です。

通帳またはカード明細を確認し、現在の契約サービスを一覧にする。解約先の連絡先も可能な範囲で添える。

「完璧」を目指さなくていい。今日はステップ1だけ、来週はステップ2だけ、そのくらいのペースで積み上げれば、1ヶ月あれば一通りの準備が整います。大切なのは「完璧な書類」ではなく、「家族が入口を見つけられる状態」を作ることです。

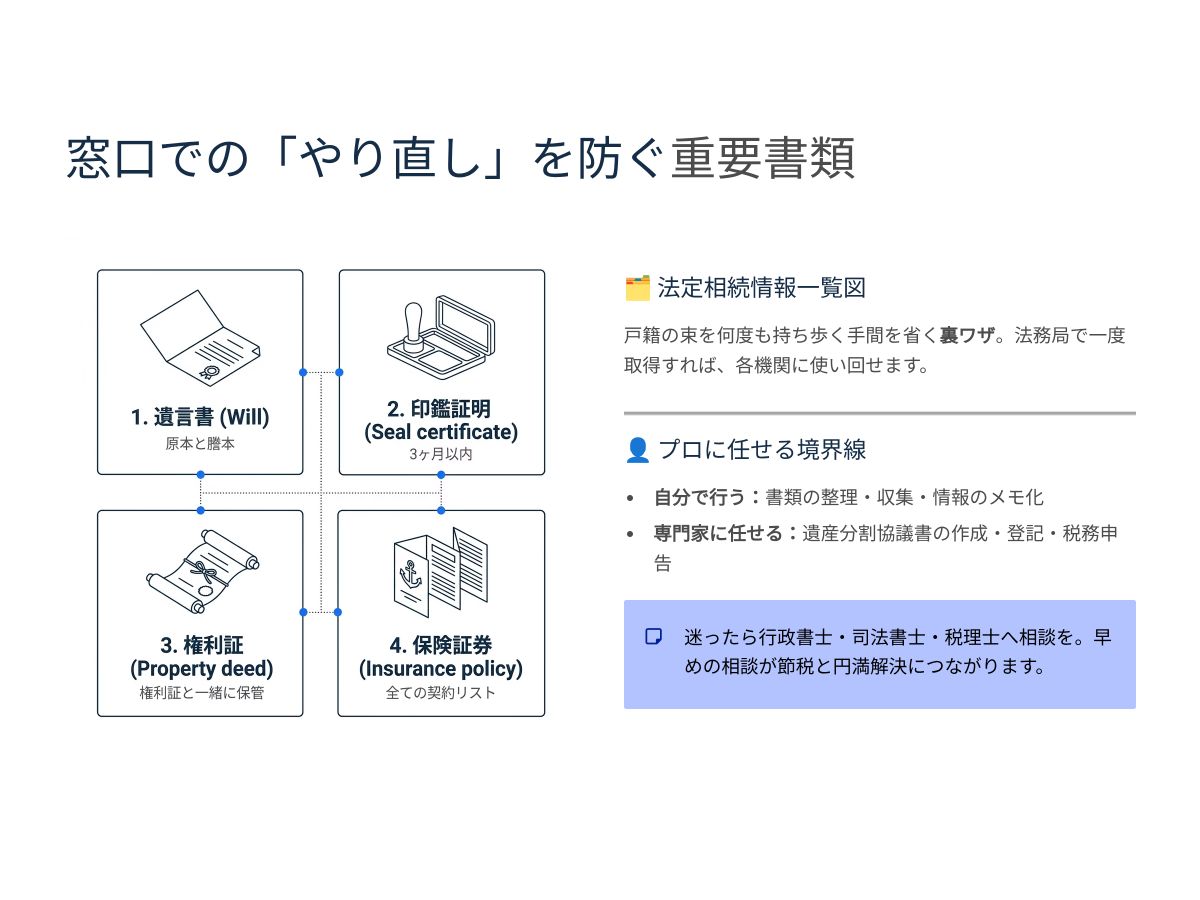

窓口での「やり直し」を防ぐ重要書類チェックリスト

この章を読むと、子供が役所、銀行、法務局の窓口に行く際に「書類が足りない」「やり直し」になるリスクを大きく減らせます。何をどこに保管しておけばいいかが、一覧で把握できます。

情報と書類、この両方が揃ってはじめて、家族は「動ける状態」になります。相続手続きで子供が最初につまずく場所の一つが、窓口での「書類不備」です。銀行の相続手続き、不動産の名義変更、生命保険の請求。これらはそれぞれ、提出先ごとに異なる書式と、共通して必要な書類の組み合わせで成り立っています。一つでも足りなければ、その日の手続きはできません。

これは、事前に何が必要かを把握していれば、防げることがほとんどです。

以下のチェックリストを印刷し、該当する書類の保管場所を書き込んでおく。

補足:子供の「戸籍集め」の苦労を激減させる裏ワザ

相続が発生すると、子供は銀行、役所を回るために大量の戸籍謄本を持ち歩くことになります。しかし、法務局で「法定相続情報一覧図」という書類を一枚作れば、その苦労はなくなります。

自分の「本籍地」と「これまでの転籍履歴(どこからどこへ本籍を移したか)」をメモに残しておいてください。それだけで、子供が一覧図を作るための書類集めが、驚くほど楽になります。

保管場所を明記すべき重要書類リスト

以下の保管場所を書き込み、家族に共有しましょう。

- 本人関連:遺言書、エンディングノート、印鑑証明、マイナンバー

- 不動産関連:権利証(登記識別情報)、固定資産税の納税通知書

- 金融、保険関連:通帳、カード、証券口座情報、生命、損害保険証券

- その他:年金手帳、車検証、ローン契約書、デジタル資産

この保管場所を明記すべき「重要書類リスト」を保管場所を記入できるように1枚のシートにまとめました。

印刷して書き込むだけで使えるシートですので、ぜひご活用ください。全工程のマニュアルと合わせてお使いいただくと、準備がより確実に進みます。

以下のボタンか、こちらから無料でダウンロードいただけます。

※クリックするとPDFが開きます。印刷や保存をしてご活用ください。

失敗1:保険証券が見つからない

→ 請求しなければ1円も支払われません。会社名と番号をリスト化するだけで解決します。

失敗2:ネットバンクの見落とし

→ 郵送物がないため、IDを残さないと資産が永久に「休眠」する恐れがあります。

失敗3:タンス預金が捨てられた

→ 家族が知らない現金は遺品整理で処分されるリスクがあります。場所は必ず明記しましょう。

失敗4:認知症による「凍結」

→ 判断能力が低下すると、有効な対策は一切打てなくなります。「今」が最後にして最良のタイミングです。

書類の整理は、やり始めると「意外とある」と感じる方が多い作業です。でも同時に、「これが全部揃っていれば、子供は本当に助かる」と実感できる作業でもあります。完璧でなくていい。今わかる範囲だけでも保管場所を書き込んでみてください。それだけで、この章は「読んだ」ではなく「やった」に変わります。

自分でやる限界と、専門家を頼るべき境界線

| 項目 | 自分(家族)で行うこと | 専門家へ頼るべき時 |

| 情報の整理 | 財産リスト、デジタル資産、連絡先、解約ルートの作成 | 遺言書のリーガルチェック、公正証書遺言の作成支援(行政書士) |

| 不動産 | 権利証(登記識別情報)と固定資産税通知書の場所確認 | 相続登記の申請代理(司法書士)、複雑な境界の確認 |

| 税金 | 基礎控除内かどうかの概算確認(3,000万円+600万円×人数) | 相続税の申告書作成、節税対策の提案(税理士) |

| 実務手続き | 公共料金、サブスク、クレジットカードの解約 | 遺産分割協議がまとまらない場合の交渉(弁護士) |

| 資産管理 | 通帳、証券口座の把握と最新情報の維持 | ライフプランに基づいた老後資金のシミュレーション |

「すべてを自分でやらない」ことも、家族への準備の一部です。

相続に関わる手続きは、大きく三つの領域に分かれます。「法律」「税金」「手続きの実務」です。このうち、一般の方が自分で対応できるのは、主に「手続きの実務」の範囲内です。

- 財産リスト作成

- デジタル整理

- 書類の保管場所整理

- 銀行口座の残高照会、解約(相続人が一人の場合、遺産分割協議が整っている場合など、比較的シンプルなケース)

- 遺産分割で揉めそうな時(弁護士)

- 相続税がかかる時(税理士)

- 複雑な不動産登記

- 遺言作成(司法書士、行政書士)

- 資産運用や老後資金のシミュレーション(FP)

注意点:

「うちは財産も少ないし、子供も仲がいいから大丈夫」と思っているご家庭ほど、いざ手続きが始まると想定外の問題が出てくることがあります。財産の多寡と、手続きの複雑さは必ずしも比例しません。

専門家への相談は、子供の「精神的な支え」にもなる

専門家に相談する最大のメリットは、「正確な手続きができること」です。ただ、もう一つ、大きなメリットもあります。「お父さんは専門家に相談済みだ」という事実があるだけで、子供は「一人で抱えなくていい」と安堵します。相談先の連絡先を1行添えておくだけで、不安の重さは劇的に変わります。

現時点で「専門家への相談が必要そうだ」と感じた項目をメモし、相談先の候補(行政書士、税理士、弁護士、司法書士)を調べておく。

専門家なしでは危ない?よくある「法的手続き」の失敗例

失敗1:自分で遺言書を書いたが、形式不備で無効になった

自筆証書遺言には、「全文を自筆で書く」「日付を明記する」「署名、押印をする」などの厳格な要件があります。一つでも欠けると無効になります。作成後に一度、専門家に確認を依頼することを勧めます。

失敗2:相続税の申告期限を過ぎてしまった

相続税の申告期限は「10ヶ月以内」です。これを過ぎると、延滞税などのペナルティが加算されます。基礎控除額を超える可能性がある場合は、早めに税理士へ相談してください。

失敗3:相続人同士で話し合いを進めたが、後からもめた

「仲のいい兄弟だから大丈夫」と思って専門家を入れずに進めた結果、関係がこじれたケースは決して珍しくありません。感情が絡む話し合いほど、第三者の存在が重要です。

遺言書を作成済みの方は、形式に不備がないか、一度専門家に確認を依頼する。

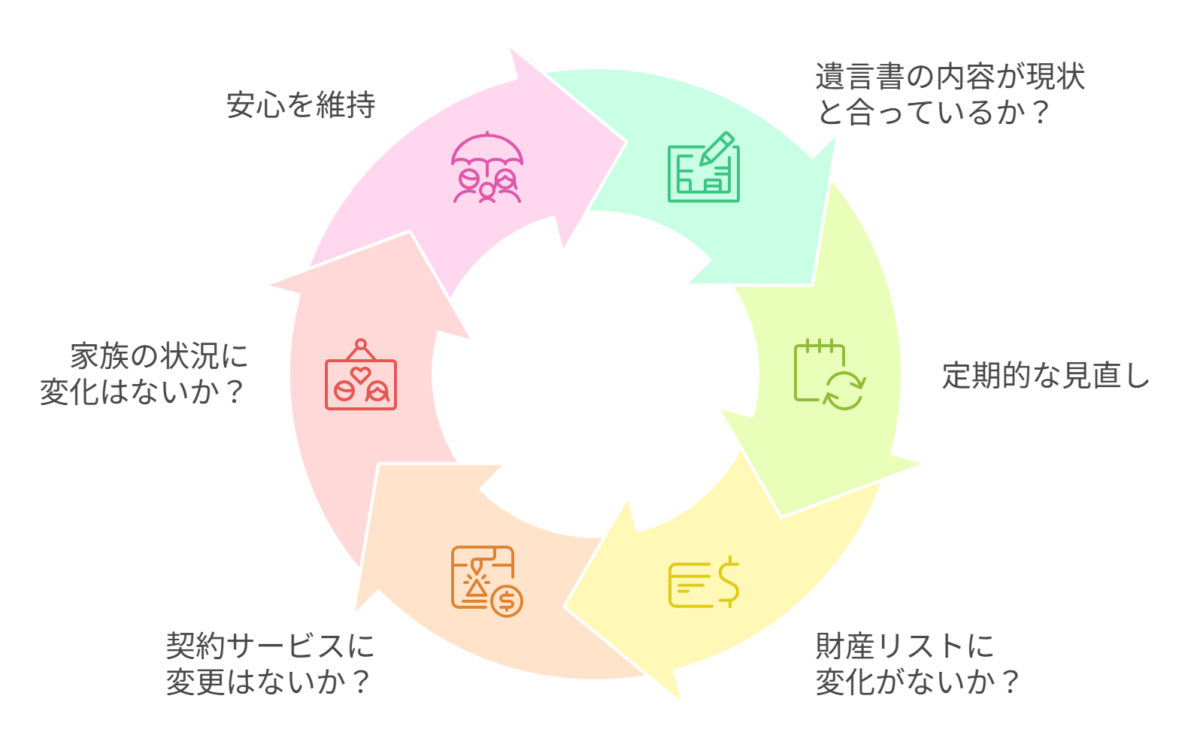

1年に一度の見直しで「一生の安心」を維持する

相続対策は、一度やれば終わりではありません。ただ、一度やってしまえば、その後の負担は驚くほど小さくなります。

毎年、誕生日、年末など決まったタイミングで、以下の点だけ確認してください。

- 財産リストの内容に変化がないか(口座の開設、解約、不動産の売買など)

- 契約しているサービスに追加、変更がないか

- デジタルアカウントのIDに変更がないか

- 家族の状況に変化がないか(相続人の増減、連絡先の変更など)

- 遺言書の内容が現状と合っているか

この確認作業は、慣れれば1時間もあれば終わります。年に一度、1時間の見直しで「家族に迷惑をかけない状態」が維持できる。これが、相続対策を終わらせることの最大のメリットです。

見直しの日を、今年のカレンダーに一つ入れる。誕生日、正月、お盆など、毎年必ず意識するタイミングがおすすめです。

一度の整理が、家族への一生の宝物になる

この記事でお伝えしたことを、3点に絞ってまとめます。

- 相続対策とは「知識を得ること」ではなく、「家族が迷わないための情報、書類を整えること」です。

- 財産リスト、デジタル資産の整理、重要書類の保管場所の明記という順番で進めれば、特別な知識がなくても一通りの準備が整います。

- 一度整えてしまえば、あとは年に一度の見直しだけで「いつ何があっても大丈夫」な状態が維持できます。

準備を終えたとき、あなたの子供たちは手続きに追われるのではなく、あなたのことを静かに悼む時間を持てます。その環境を作れるのは、今のあなただけです。今すぐできる一歩は、一つだけです。紙を一枚取り出して、自分の口座名、銀行名を書いてみてください。それが、家族への最初の贈り物になります。

最後にして最大の贈り物——「立派な親だった」と語り継がれるために

ここまで読んでくださったあなたなら、もう大丈夫です。あなたが遺した一冊のマニュアルは、手続きに疲れた子供たちの心を支え、「親は本当に立派だった」という感謝に変わります。その瞬間のために、今日から一歩を踏み出してみませんか。

もし、人生100年時代のライフプラン、親の終活、相続の備え、老後資金について、もう少し具体的に相談してみたいと感じたときは、いつでもお声がけください。行政書士として書類作成、手続きの面から、そしてファイナンシャルプランナーとして家計、資産の面から、あなた自身、大切なご家族の未来を一緒に支えます。

免責事項:本記事は一般的な情報提供を目的としており、個別の法的、税務上のアドバイスを提供するものではありません。具体的なご相談は、行政書士、税理士、ファイナンシャルプランナーなどの専門家にご依頼ください。